Con il Comunicato n. 58 pubblicato il 1° giugno 2018, il Commissario Straordinario della F.I.G.C. ha reso note le modifiche alle Norme Organizzative Interne della Federazione (anche “N.O.I.F.”). Tra i punti oggetto di modifica è stato riformato l’articolo 102, che disciplina il trasferimento di calciatori professionisti tra società sportive associate alle Leghe Professionistiche. In modo specifico, all’articolo sopra rubricato viene aggiunto un nuovo comma – il numero 4) – con il quale si inserisce nell’ordinamento federale il c.d. “diritto di recompra”, vale a dire la possibilità per una società sportiva di cedere i diritti economici di sfruttamento delle prestazioni sportive di un calciatore ad altra società pur mantenendone un diritto di opzione sul riacquisto ad un corrispettivo pattuito.

La novità istituzionalizza quindi uno strumento giuridico diffuso all’estero, che, nell’era del fair-play finanziario (anche “FPF”) imposto dall’UEFA, rappresenta un’efficace strategy a disposizione delle società sportive per ottenere plusvalenze contabili con la cessione a titolo definitivo di un calciatore, senza perderne il controllo ma garantendosi l’opportunità di un eventuale riacquisto. Si può pertanto affermare che l’introduzione del diritto di opzione – seppur con le dovute differenze – vada in qualche modo a “colmare” quel vuoto regolamentare creato con l’abrogazione del “diritto di partecipazione” alle prestazioni sportive di un calciatore (nel previgente articolo 102-bis delle N.O.I.F.), prevedendo al contempo un istituto più solido di quello atteso con la classica “cessione temporanea di contratto” (ex articolo 103 delle N.O.I.F.). Inoltre, fornisce degli importanti benefici da un punto di vista contabile, per la società cedente, e gestionale, per la società cessionaria, con quest’ultima incentivata ad investire nella crescita professionale del calciatore in modo da favorire il futuro esercizio del diritto di riacquisto che, solitamente, avviene a corrispettivi elevati che possono garantire un’importante plusvalenza.

L’analisi che segue vuole quindi fornire una breve disamina sui caratteri generali del nuovo istituto. Innanzitutto, l’esercizio del diritto di opzione è legato a requisiti di carattere oggettivo e temporale, ovvero:

- nel contratto di cessione del calciatore trasferito deve essere indicato il corrispettivo pattuito per la concessione del diritto di opzione da parte della società cessionaria nonché per l’esercizio del riacquisto da parte della società cedente;

- la società cedente deve stipulare con il calciatore trasferito un contratto della durata minima di due anni, a far data dalla prima stagione calcistica eleggibile per il riacquisto (vale a dire, la stagione successiva a quella in cui è stata effettuata la cessione originaria con diritto di opzione e, comunque, non oltre la seconda);

- la società cessionaria deve stipulare con il calciatore trasferito un contratto della durata minima di tre anni.

In ogni caso, è richiesta la sottoscrizione del calciatore sul contratto avente ad oggetto la concessione del diritto di opzione alla società cedente, con espressa dichiarazione di accettazione di ogni conseguenza circa l’esercizio o meno del diritto di opzione. Quest’ultimo periodo assume un chiaro significato nel momento in cui (a) la società cedente non dovesse più esercitare il proprio diritto di opzione e (b) la società cessionaria dovesse cedere a titolo definitivo il contratto del calciatore ad una terza società sportiva. In quel momento, infatti, previo consenso di tutte le parti (calciatore e due società), decadrà qualunque effetto del diritto di opzione con possibilità, espressamente dichiarata all’atto di stipula del contratto di cessione, di prevedere un indennizzo a favore della società cedente per il mancato esercizio dell’opzione. Viceversa, l’eventuale trasferimento ad una terza società del contratto del calciatore a titolo temporaneo non farebbe venir meno il potere della società originariamente cedente di esercitare il proprio diritto di opzione.

Da una lettura della norma si denotano per lo meno due aspetti di particolare rilievo, che conferiscono all’istituto un appeal di indubbio valore. Il primo consiste nella possibilità di trasferire i calciatori ad altra società sportiva senza perdere del tutto il controllo su un asset che potrebbe rivelarsi, nel medio termine, strategico (in ambito sportivo) e profittevole (in finanziario). Il secondo attiene ai benefici economici immediati conseguenti alla cessione a titolo definitivo dei diritti economici di sfruttamento delle prestazioni sportive di un calciatore. Pensiamo, tra gli altri, alla cessione di giovani promesse del settore giovanile dal cui trasferimento la società sportiva potrebbe ricavare importanti plusvalenze da scrivere a bilancio, permettendole così di rispettare paletti imposti dalle regole UEFA sul FPF.

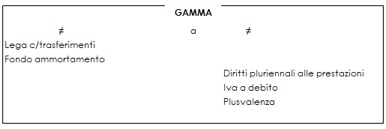

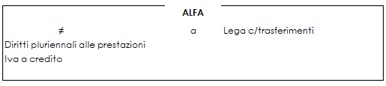

Ma vediamo un caso. Supponiamo vi sia il trasferimento di un calciatore tra due società sportive italiane che redigono il bilancio secondo i principi contabili OIC (escludendo, quindi, tematiche che potrebbero sorgere in presenza di bilanci predisposti in accordo ai principi contabili internazionali IAS/IFRS, come nel caso di società quotate in Borsa). I diritti pluriennali alle prestazioni dei calciatori professionisti sono equiparati, nel bilancio d’esercizio delle società sportive, ad assets immateriali (beni) da iscrivere nell’attivo dello stato patrimoniale se sussistono i requisiti di utilità pluriennale in termini di flusso di benefici economici perduranti nel tempo (cfr. Documento Interpretativo OIC n. 2 del 30 maggio 2003, in relazione alla c.d. “Legge salva-calcio”). Sul punto si segnala anche la Raccomandazione contabile n. 1 della F.I.G.C., laddove prevede che “[I] diritti pluriennali alle prestazioni dei calciatori costituiscono una posta patrimoniale attiva di natura immateriale a carattere pluriennale, poiché il relativo valore corrisponde ad una situazione di vantaggio della società che detiene il diritto, rispetto alle altre società, destinata a durare nel tempo”. Si ipotizzino quindi i seguenti dati di lavoro: ALFA acquisisce il cartellino di XY da GAMMA per un corrispettivo di 4 mil/Euro; GAMMA mantiene un’opzione di riacquisto del diritto alla prestazione sportiva di XY a 10 mil/Euro; la concessione del diritto di riacquisto viene valutata dalle parti 1 mil/Euro; XY è iscritto nel bilancio di GAMMA per un valore netto contabile pari a zero (in quanto proveniente dal settore giovanile).

Sulla base delle informazioni fin qui riportate, in T0 le società sportive sono chiamate ad effettuare le seguenti scritture contabili

- GAMMA registra una plusvalenza contabile pari a 4 mil/Euro (nota: il conto “Lega c/trasferimenti”, nella scrittura in partita doppia, funge da “stanza di compensazione” dei crediti e debiti derivanti dalle operazioni di trasferimento dei diritti alle prestazioni sportive dei calciatori);

- ALFA iscrive in bilancio il diritto pluriennale alle prestazioni sportive di XY (voce B.I.7 dell’attivo di stato patrimoniale);

- GAMMA iscrive l’importo di 1 mil/Euro relativo all’opzione per diritto di riacquisto (voce B.I.6 dell’attivo di stato patrimoniale).

Al momento dell’eventuale esercizio del diritto di opzione in T2, si aprono molteplici scenari. GAMMA può esercitare il diritto di opzione oppure non esercitare il diritto di opzione per il riacquisto del giocatore: nel primo caso, il valore a bilancio del calciatore sarà pari al prezzo convenuto nel contratto di cessione definitiva (10 mil/Euro) più il costo per la concessione del diritto di opzione (1 mil/Euro); nel secondo caso, invece, GAMMA dovrà in ogni caso contabilizzare (voce B.10, lett. c) del conto economico) il costo per la concessione del diritto di opzione. Se, infine, fosse ALFA a cedere il cartellino di XY ad una terza società, allora GAMMA potrebbe aver titolo per ricevere un indennizzo economico da ALFA (voce A.5, lett. i) del conto economico) in conseguenza della decadenza del diritto di opzione.

Nel suo complesso, un’operazione di cessione con opzione di riacquisto presenta aspetti finanziari particolarmente interessanti: la società originariamente cedente registrerebbe una plusvalenza contabile al momento della cessione riservandosi la possibilità di riacquistare i diritti alle prestazioni sportive del giocatore ad un prezzo convenuto, mentre la società originariamente cessionaria potrebbe garantirsi un’importante plusvalenza al momento dell’esercizio del successivo diritto di riacquisto.

Insomma, un buon affare per tutti. Soprattutto per le società interessate alla crescita sportiva di giovani promesse senza perderne il controllo, dovendo oltremodo rispettare le nuove regole del FPF imposto dalla UEFA. Regole che, ricordiamo, investono molto nelle capacità delle società sportive di generare profitti di natura corrente per il calcolo dell’indicatore di break-even (equilibrio tra costi e ricavi) richiesto dalle UEFA Club Licensing and Financial Fair Play Regulations (Edition 2018): si tenga a tal fine conto che nella determinazione del break-even rientrano anche i proventi dal trasferimento dei giocatori (“Profit on disposal of player registrations and/or Income from disposal of player registrations”), così come quelli derivanti – inter alias – da attività di ticketing, sponsorizzazioni e pubblicità, diritti TV, attività commerciali e/o premi UEFA. Un’importante novità introdotta dal nuovo regolamento concerne inoltre il monitoraggio delle performance finanziarie, basato sul rapporto tra debiti (calcolati come differenza tra indebitamento netto ed oneri connessi alla costruzione/ristrutturazione dello stadio e/o impianti di allenamento) ed Ebitda (differenza tra ricavi, così come calcolati ai fini del break-even, e costi operativi al netto del saldo positivo o negativo della campagna trasferimenti) che non può eccedere il rapporto 7 a 1.

In conclusione, tutti indicatori che sottolineano l’importanza per le società impegnate nelle competizioni europee di sfruttare al massimo le possibilità introdotte dalla nuova norma sul “diritto di recompra”, considerando, da ultimo, la rinnovata esigenza della UEFA di armonizzare i criteri di redazione dei bilanci delle società calcistiche che dovranno seguire i più recenti standard dei principi contabili internazionali IAS/IFRS.

© RIPRODUZIONE RISERVATA – in base alla legge n. 633/1941 sul diritto d’autore, si autorizza l’uso dei contenuti a condizione di citare l’autore e ilprocuratoresportivo.it come fonte.